お金の使い方が下手くそすぎて意図せず宵越しの銭は持たねえ!状態に陥り、人生最低の口座残高は7,000円―――。実は旦那氏をどうこう言えない浪費家だったわたしが心を入れ替えてから実践している家計管理ノウハウをシリーズでお届けします。やりくりに悩む方へ贈る2023年クリスマスプレゼント🎄クリスマスは終わったけど、新年スタートダッシュに向けて続きます!

このブログは、今や貯金大好き♡妻いくらが、お金を使うほうが得意🤍な夫との結婚生活において楽しく貯めて楽しく使う様を日常のおもしろ話やプンスカ話とともにご紹介する家計最適化実験ブログです。

わたしの試行錯誤がだれかのお役に立てたら、と思って恥を晒していきたいと思います。

これまでのお話はこちら

貯金のココロエ3つ

前回までは短期視点である程度ロックされた予算について立案してきました。

※ロックされた=残高として口座に残っているけれど、使い先が決まっているので「自由になるお金」ではない、ということです。

今回は、それよりも長期での貯金について考えてみたいと思います。

そこで、浪費癖があったけれどなんとかそれなりに貯金体質に体質改善することができたわたしが実践している貯金の心得をご紹介したいと思います。

貯金額で競争しないこと

まずは、SNSの節約・貯金レースに参加しないことです💸

周りや、SNSの遠い世界の住人と比較してしまうと自分の貯金額がしょぼく感じてしまったり自分の人生がひどくつまらないものに感じてしまうことがあるかもしれません。

ここでこのシリーズの第1回を思い出してほしいのですが、お金はあくまでも自分の人生をより豊かにするためのツールです。

「あの人は毎年海外旅行に行ってる。うらやましい。」

「あの人は、もう働かなくても毎月100万円も配当があるんだって。いいなぁ。」

本当にそこまで海外旅行行きたいですか? 本当は、働いているときに一番生きがいを感じるタイプじゃないの?

自分の価値観がきちんとあれば、周りに振り回されずコツコツと機械的に貯金にいそしむことができます。

先取りですること

まあいいや、でコンビニで割高なPETジュースを買ってしまうことが

→ある

→ない

ほとんどの人が経験あるんじゃないでしょうか。

「節約するぞ!」「お金貯めるぞ!」の気持ちとは裏腹な行動の数々・・・

特に激務だった月は疲れているし、残業代で給料は少し増えてるしで自分に甘くなってしまうことがあります。

お金があると思うと甘えも出やすくなるので、必ず先取りで貯金するようにしています。

気軽に引き出せないようにすること

振り込まれたお給料から手動で貯金用の口座に移そう、口座の残高の内●●円は使わず貯めておこう、といくら決心していてもやっぱり残高にあるとわかっていると気が大きくなりがちです。気が大きくなると散財リスクも高まります。

わたしは、もういっそのこと当面使う予定がない貯金については

株・投資信託を購入したり証券口座に移したりとにかく現金を現金のままおいておかない

とういことを心がけています。

「いざとなればこれがある」という安心感と「使ってはならぬ」という制約を両方叶えるこの方法で、貯金を継続することができています。

貯金額の正解はいくら?

悩みのタネは老後の生活資金

いくらお金があっても不安だということの理由のひとつは「老後の生活費」は見通しがたちにくいからだと思います。

人生の3大支出のうち、住宅費や教育費はあまり個人に依拠することがない費用です。

例えば教育費。

国公立コースで塾なし・仕送りなしならいくらか、という試算値はほとんどブレなくシミュレーションすることができますので、準備するのは大変でも「これだけあれば足りる!」という安心感はもつことができます。学費は固定費で、成績の良し悪しなどの個人差を反映するものではないからです。

かたや老後の生活費。

居住地、家族構成、シンプルミニマムな暮らし、リッチな暮らし、持ち家か賃貸か、趣味はあるか、病気がちか………様々な個別要因が複雑に絡んで、同じ地域でも相当な個人差が出てしまいます。

老後資金は、個人的すぎて平均値や他人の動向があまり参考にならず、てさぐり状態になりがちなのです。

使途不明の貯金は大歓迎

というわけで結論からいうと、みんなにとっての いくらあれば安心だよ♡という貯金額は出せないのです。

ある程度今の生活レベルを基準に年金との差額を出して「これくらい必要なんだな」と自分のものさしで老後資金の目安をつけておく必要があります。

ただ、その金額で本当に十分かというのは常に見直しが必要ですし、実際に老いてみないとわからない部分もあります。

貯金・蓄財というのものは一朝一夕ではかないませんので、よくわからない小銭が出てきたら「いつか使うかもしれないお金」として使途不明貯金を増やしておくのが今打てるベターな一手ではないでしょうか。

大金はさておき、小金はあるに越したことはない というのが信条です。

不安は資産で和らげるべし

ひとつ、残高7,000円の極貧経験をもつわたしがこれだけは間違いない!と言えるのは収入が途絶えた中で貯金を切り崩して生活していくジリ貧感に、人はそう長くは絶えられないということです。

いつかは年金生活を迎える人がほとんどだと思いますが、色々不安材料が多すぎる昨今ですので、個人的にはインデックス投資などの「資産」を活用しない手はない!と思っています。※投資は自己責任※

例えば「70歳から100歳まで、年金のほかに毎月10万円ほしいな」と思っているのであれば

運用年利◯%で資産運用しながら毎月10万円取り崩す場合、プラマイゼロになる元本はいくら?

という視点をもっておくとよいと思います。

老後資金2,000万円貯めたぞ!と思っていても、105歳まで生きたら足りますか?また不安になっちゃいます…

「資産をもつ」という視点をもっておけば、いずれ自分がバリバリ働けなくなっても、代わりに「資産」がお金を稼いできてくれるので安心していられます。

資産については、こちらのロングセラー書籍がわかりやすいのでぜひ

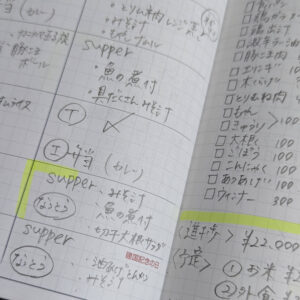

ここまでで家計簿の予算表はどうなった?

基礎生活費、年間でかかる経費、長期的にかかる経費、貯金 はこんな感じに。

見やすくするため、色々、省いています。各ご家庭で発生している支出はすべてどれかのグループに入れ込んであげてください。

意外と「残高にはあるけど使えないお金」が多いですよね…

この段階で赤字になってしまうと家族のおこづかいが出せなくなるので、どこかの予算が使いすぎていないか見直しをしてくださいね〜

家計管理は、簿記3級とFP3級をもっていると格段にラクになります。運転免許の次に勉強してよかったと心から思っている資格です。一生モノの知識✨脳みその中身は盗まれません🧠ぜひやる気があるうちにお勉強スタートしましょう

ほんださんのYouTubeも参考になります |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f8344b2.b3d59d93.1f8344b3.bf1d2b26/?me_id=1213310&item_id=20937939&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7757%2F9784844997757_1_5.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f8344b2.b3d59d93.1f8344b3.bf1d2b26/?me_id=1213310&item_id=20937937&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7764%2F9784844997764_1_5.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f8344b2.b3d59d93.1f8344b3.bf1d2b26/?me_id=1213310&item_id=20843603&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4712%2F9784300104712_1_4.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント