あっとういう間に4月も後半戦。

わが家では旦那氏がゲーセンのクレーンゲームにドハマリしてしまい、休日のたびにお菓子やらぬいぐるみやらが増えていっています。わたしが好きなミニオンズを獲得してくるところとか、あざといと思います。

捨てられないのをわかってやがる…

放置していたiDeCo

新卒で入社した会社で、退職するほんの1年前くらい?だったかに強制加入させられたiDeCo。

数十万積立てあったのですが、「サラリーマンは60歳になるまで引き出せません」という条件を知った当時のわたしは、ケッと思い最低掛け金の5,000円積立を仕方なくすることにしました。

5,000円✕6年間で36万円。少ない…少なすぎるぜぇ…

その後、さらに転職して再就職までのスキマ時間にファイナンシャルプランナーの勉強を開始。

俺ってやつは…なんでこんなに金と時間を無駄にしてきたんや…ちくしょう…

とこれまでの堕落した人生を悔い改め、サラリーマン(私の条件下)での満額23,000円を天引きで積み立てるようになったのが5年前。

23,000円✕5年=1,380、000円積立ました。

この数年間の株式市場の好調な波に乗って資産は雪だるま式に増え

総資産400万円、拠出金220万円くらい、資産の成長率は驚愕の181%

にまで膨れ上がっておりました。脳死積立最高です。

新NISAが始まったので色々変えたものの、このまま脳死積立てでいいや〜と思っていました。

こんなに違う!セレクトプランとオリジナルプラン

そんなこんなで積立を継続していたある日、なんやかんやで結婚することになりました💍

わたし以上にお金のことがわかってなかった旦那氏。

もちろん資産運用なんて未着手。全額普通預金デス!!!状態でした。

このままじゃわたしも沈没船山田号の乗組員になってしまう…と思い、さっそく旦那氏名義でiDeCoとNISAの口座を開設。

そこではたと気づいたのです。

おや、わたしと旦那氏では、選べるiDeCo運用商品が違うぞ、と。

わたしは口座開設したのが早かったので「オリジナルプラン」というプランでしたが、現在はそのプランは終了し、さらに洗練された魅力的な運用商品が揃う「セレクトプラン」が始まっていたのでした。

何が違うって、まず手数料が全っっっ然違います。

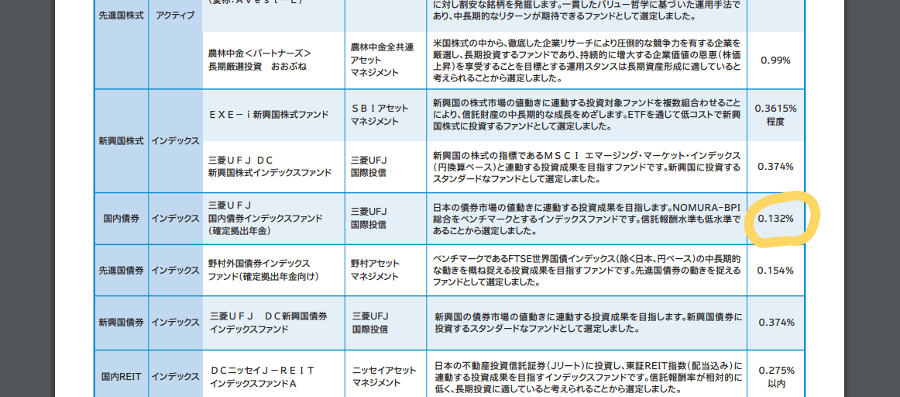

こちらがオリジナルプラン(旧プラン/販売終了) 最安値の信託報酬(手数料)でも0.132%です。

次にセレクトプラン。

セレクトプランでは、超大人気インデックス投資商品である e MAXIS Slim オールカントリーやS&P500などを購入することができ、その信託報酬は驚愕の0.05775%〜!!!

わたしが脳死している間にも投資業界は成長を続けており、信託報酬は0.1%超えたら高いよね、という世界線に移行していたのでした。

脳死から目覚めるかいなかの攻防

わたしもセレクトプランにして、運用商品をオルカンに変えたい!!!!!!

と思い立ったのですが、ここで問題が。

プラン変更時は、現在の資産を一度全部売却する。

売却タイミングは任意で、こちらで選ぶことはできない。

え、じゃあさ、じゃあさ、プラン変更を申し込んだタイミングで株式市場が大暴落して、今含み益込で400万円あるのに200万円で売却されちゃう可能性もあるってこと…?!

と、「今までの積み立てを無駄にしたくない、その可能性すら許しがたい」というサンクコスト感が溢れてきて数日迷いました。なんなら、両学長のYouTubeライブで質問もしました。読まれなかったけど。

最後の決め手は信託報酬、いわゆる手数料でした。

金額が小さいうちは「まぁかかるもんはしょうがない」と目を瞑っていられる金額ですが資産が増えていくとそうもいってられなくなります。

例えば、100万円の0.1%なら1,000円ですが

老後資金を貯めたいわれら(主に妻)が目指す、5,000万円の0.1%は50,000円です。

5万円あったら、何ができますか。色々できますね。

そう思うと、なんの恩恵もないといったら言い過ぎかな?の手数料に払うと思えば、1円だって安いほうがいいにきまっています。

結局、サンクコストを振り切ってオリジナルプラン→セレクトプランへの変更手続きを行いました。

家から一歩も出ずできるから、すぐやろう

申し込み自体は、SBI証券のiDeCoページからインターネット経由でポチポチと簡単に進めることができます。

結果として、申し込んでから4ヶ月くらいでプラン変更が完了しました。

4月に入ってから大荒れの株式市場。

奇しくもそのちょっと前の順風満帆期(?)に全売却が完了しましたので、心配は杞憂となりました。

ちなみに今冷静になって振り返れば、積み立てというのは時間分散も効かせているのでそもそも売り時だの買い時だの、デイトレのような心配は無用だったのですがね。

頭ではわかっていても実際にその状況に直面すると「損したくない!」という気持ちが強くなる。プロスペクト理論。人間心理の不思議ですね。

コメント