あーーーーーからだしんどい。

と常日頃思っていますが、25日の給与振込で残業代がけっこうな額振り込まれていると全部の疲れが吹き飛ぶタイプです。

札束でほっぺたひっぱたかれてます。

わが家は残業代は各自の頑張りとしておこづかいにプラスされることになっているので、今月はホクホク。高配当株(まだ高値づかみしそうなので値動き確認中)の種銭として大切に貯めておこうと思います💰

このブログは、貯金大好き♡妻いくらが、お金を使うほうが得意🤍な夫との結婚生活において楽しく貯めて楽しく使う様を日常のおもしろ話やプンスカ話とともにご紹介する家計最適化実験ブログです。

わたしの試行錯誤がだれかお役に立てたら、と思って恥を晒していきたいと思います!

節約上手はキャッシュレス上手?

節約、もといお金がちゃんと貯まっていく家計管理をしていくにはキャッシュレス生活に切り替えるのが断然おすすめです。

今回はフルキャッシュレス生活※後述をしているわたし調べにより、キャッシュレス生活にしたほうがよい理由と注意点をまとめました。

さっそくいってみましょう!

キャッシュレス生活に切り替えるべき理由3つ

お金の出し入れの把握がしやすい

一番のメリットはこちら。

お金の出し入れが正確に把握できるところです。

最近は夫婦共働きが多く、単純にお金の入口は2箇所以上の家庭が多いと思います。そして、出口も多種多様。三河屋さんで食料日用品のすべてが揃っていた時代は終わり、スーパー、ドラッグストア、ライフライン、保険料、YouTubeなど各種サブスク……支払先は圧倒的に増えました。

「あとで家計簿につけとこ」

気がついたらレシートどこだっけ?この買い物は家族分?それとも自分のおこづかいから出したんだっけ?

キャッシュレスなら、レシートや記憶をなくしても利用明細でどこでいくら使ったか闇に葬られることなく履歴を追うことができます。

いちいちATMや銀行に並ぶ必要がなくなる

キャッシュレス生活に切り替えると、驚くほど銀行やATMに立ち寄る頻度が下がります。

わたし自身、月に1回近所のスーパーにあるセブン銀行ATMに行けばいいほうです。給与振込に指定されている地銀へはかれこれ数ヶ月行った記憶がありません。

家計のため、とスーパーやドラストなどはしごしていませんか?

自分の人生を楽しむ時間は、便利なサービスに頼って捻出していくことができます。

キャッシュレス化と世帯状況には相関がある

最後はこちら。

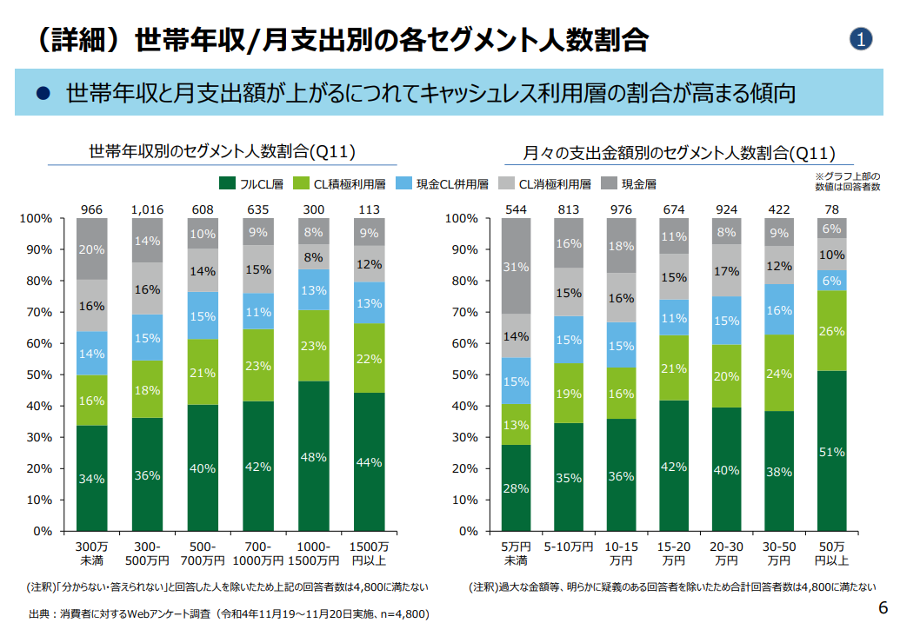

2022年に報告された経済産業省の調査で興味深いデータが発表されています。

【引用元】

『消費者実態調査の分析結果(サマリー)』2022年12月20日 経済産業省 商務・サービスグループ キャッシュレス推進室

https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/004_06_00.pdf

この調査によると、世帯年収があがるにつれ、キャッシュレス利用層の割合が高まっています。

ちなみにフルキャッシュレス層というのはキャッシュレス決済が利用可能な場面では100%キャッシュレスにしている層を指します。

キャッシュレス(クレジットカード等)利用は一時的にお金を借りている状況なので、社会的信用がベースにあります。

つまり、お金の貸し借りについて信用がおける=支払い能力が見込まれるということなので、ある意味当たり前の結果とも言えますが、お金持ち・小金持ちの人は上手に便利なサービスを使える人だという見方もできるのではないでしょうか。

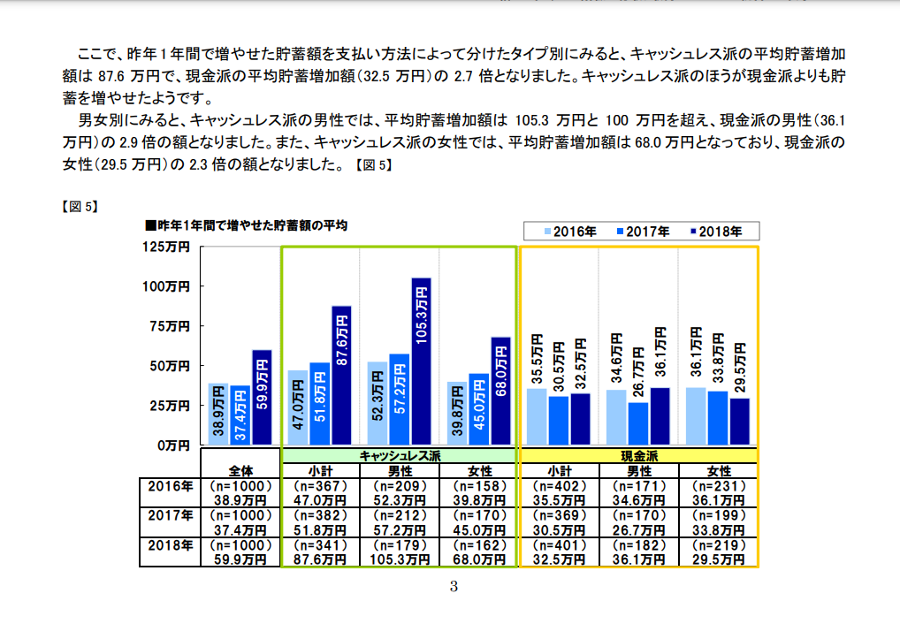

また、クレジットカード会社大手のJCBでもキャッシュレスに関する動向調査が行われておりキャッシュレス派は現金派より平均貯金額が多いという結果が得られたそうです。

キャッシュレス派の1年間の平均貯蓄増加額は87.6万円で、現金はの平均貯蓄増加額32.5万円の、実に2.7倍も貯金がはかどったとのことです。

【引用元】

株式会社JCB 『キャッシュレスとデビットカード利用意向に関する実態調査』 調査期間:2018/2/9〜2/13 調査対象:1000人

キャッシュレス生活で気をつけること

キャッシュレスも好き勝手使えばただの借金

ここで注意したいのがキャッシュレス生活にするとお金が貯まるという単純な話ではないということです。

たしかに銀行やATMに行く回数が減れば、無駄に「多めに引き出しておこう」ということが減り、結果としてお金を使う頻度が減ることはあるかもしれませんが、そこは本質ではありません。

キャッシュレス生活に切り替えられる人は、お金を使いすぎることも使わなすぎることもなく適切に管理できる人

キャッシュレスでお金を正確に管理できるから無駄遣いをせず貯金志向になり、自分は時給0円じゃないことをわかっているから銀行やスーパーのはしごなど相対的にコスパの悪いことは控えて効率・メリット重視になります。

結果として、辛いことをしてお金持ちになるのではなく、キャシュレスという便利を享受しながら効率よくお金持ちになっている(あるいはなりやすい)ということが言えると思います。

家計管理の強い見方

とはいえ、性格的にちまちまと家計簿をつけられない人もいます。

そういう場合におすすめなのが家計管理サービスです。

こちらの記事で、家計管理にかかせない武器をまとめて紹介しています。お時間がゆるせばぜひご覧ください。

圧倒的におすすめなのは、Money Forword ME です。

口座や各種キャッシュレス決済との自動連携で、使ったらすぐチャリーーーーン💸とアプリ内家計簿に記帳してくれます。

こういう広告が嫌な場合は、月額500円のプレミアムプランでストレスフリーに。

先の経済産業省 キャッシュレス推進室の調査結果でも家計簿サービスに触れられていますが、調査対象における現在の利用率はたったの8%。また、未使用者のうち65%もの人がサービス利用に消極的で、その理由はセキュリティに対する不安や「そもそも家計管理の必要性を感じない」ことだそうです。

家計管理が必要ないという方はさておき、セキュリティについてはそこまで心配いらないと思います。

わたしもマネーフォワードを使っていますが、そもそも連携時に取引に関するパスワードやセキュリティ情報を入力することは一切ないからです。クレジットカードのセキュリティコードや振込時に必要な取引パスワードが漏れなければ不正利用のしようがありませんから。

つまり、こういう情報の提供を求めてくるようなアプリやサービスは危険なので手出し無用ということですね。

まとめとおまけの理由

というわけで、キャッシュレスという世の中の便利をありがたく使わせてもらいつつ、しっかりお金をコントロールする術を身につけて、お金持ちになっていこう!というお話でした。

ちなみに、キャッシュレス決済をおすすめするおまけの理由。

数年前にマイナンバーカード普及施策としてマイナポイントを大盤振る舞いする政府キャンペーンがありましたが、あれの受け取りはすべてキャッシュレスサービスでした。

政府がすすめるサービスでさえ「知っている・知っていない」「使える・使えない」で差がつく時代となりました。

使う、使わないは最終的に好きにしたらよいのですが、世の中である程度市民権を得てきたモノ・コトについては多少勉強しておいたほうが身のためだと思った次第です。

コメント