どんどん家ができてきて、いよいよ保険やら引っ越しやら光回線やら…なにかと契約ごとを検討するタイミングにきました。

元日にあんな大きな地震が起こり「マイホームはなくなれど、住宅ローンは消えない…」という悪夢について検討しなければならない…と重い腰を上げてネットの海に漕ぎ出した妻です。

保険の考え方

ざっくり、地震保険とは?

ざっくりいうと地震保険とは、火災保険に付帯してつけることができる保険です。単純な火災ではない、地震や噴火、津波によって家屋などが被害を被った場合に保険金を受けることができます。

補償割合も決められており、火災保険の30〜50%が上限となっています。

例えば、家屋に1000万円の火災保険をかけており、地震保険に加入していた場合。

大地震で家がぺちゃんこになってしまった場合は、全損扱いとなり500万円が保険金として支払われるという仕組み。

え、待って…そもそも半額じゃ家建て直せないでしょ。

その通り。

保険の原理原則

例えば、車に乗っていて事故を起こし、不幸なことに死者が出てしまったとします。

その補償のために、車に乗る一人ひとりが万が一に備えて1億円貯めておきましょう!となったら、どうですか。

いや!無理!!!

です。

厚生労働省の統計によると、直近の日本で交通事故で亡くなってしまう確率は1%。

日本全国のドライバーから数万円を集め運用することで、運悪くその1%にあたってしまった方へ個人では用意できないようなまとまった保険金をお支払いして賠償しましょう、というのが保険の仕組みです。

つまり、起こる確率はとても少なく代償がとてつもなくデカいときにしか保険は機能しないと言えます。

地震保険に対する、わたしの考え方

あくまでもわたしの考え方ですが。

保険の原則と矛盾している地震保険

起こる確率はとても低いが、起きてしまったら人生崩壊レベルの損害を被る。

そんな逆・宝くじ的な不幸に対して全員から少しずつカンパしてもらおう、というのが保険の基本的な考え方だとすると、地震保険はそのロジックから逸脱していると思います。

一度でも大きな地震が起きれば、被害を被るのは交通死亡事故の1%どころではなくなります。

それに対して、火災保険で1棟あたり積み立てている保険金はおいくら?というとせいぜい数万円なので、圧倒的にカンパ元本が足りないということになります。地震、起きまくってますし。

このことから、「いざというとき家を修繕・建て替えする費用として地震保険をかける」のはほとんど焼け石に水だということが言えると思います。

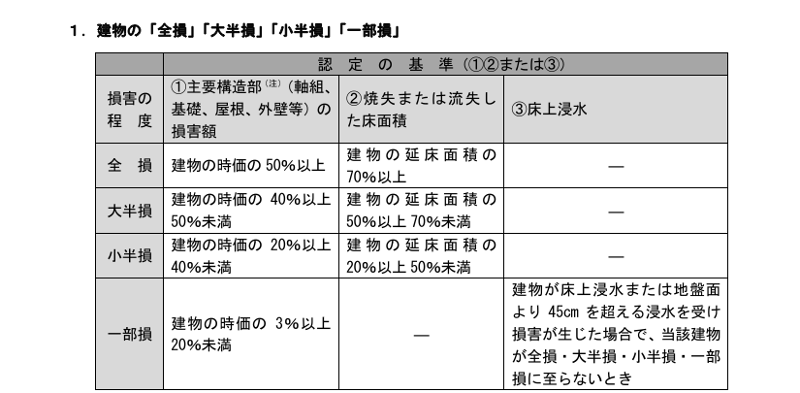

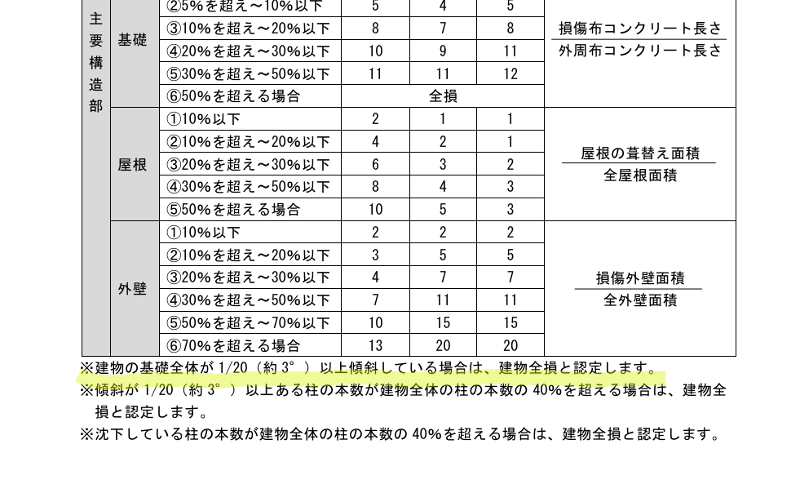

地震保険の厳しい基準

地震保険における木造建築の損壊レベルについては明確な基準が設けられています。

出典:日本損害保険協会(https://www.sonpo.or.jp/insurance/jishin/ctuevu00000001fo-att/nintei_kijyun.pdf)

ちなみに、在来工法の木造建築における「全壊レベル」の傾きは3°以上です。

傾き3°がどれくらい?というと、1mで落差約5cmです。

つまり20平米くらいのリビングだと、端から端までで20cm〜レベルの傾きが生じている状況です。

それほどまでに地震保険の基準はシビアで、なかなか全損扱いにならないということです。

わたしが考える、地震保険をかける本当の目的

では、地震保険は不要なのかというと、それも違うと思っていて。

わたしが考える地震保険の目的はこうです。

被災した後、住宅ローンを抱えていても生活破綻しないための「生活再建費」

いざという時は修繕や建て替えに備えよう!は成り立たなさそうな地震保険ですが、保険金を住宅ローンの繰り上げ返済に当てると考えると納得感があるな、と。

わが家の場合、毎月の住宅ローン返済額の半額程度を ①変動金利の上昇対策 ②将来の保守修繕費 として積立しています。

万が一被災してしまった場合、住宅ローンを現在返済額の50%まで繰り上げ返済できればボロボロになったマイホームを捨てて賃貸暮らしに戻ったとしても家計負担はほぼ変わらず生活を維持することができます。

仮に住宅ローン返済額を月々5万円だとすると…

【現在のわが家の状況】

| 住宅ローン返済額 | 変動金利対策積み立て | 保守修繕積み立て | 家にかかるお金 合計 |

| 50,000 | 25,000 | 25,000 | 100,000 |

【万が一被災した場合】住宅ローンを繰り上げ返済し、新しくアパートを借りる

| 住宅ローン返済額 | 賃貸 家賃 | 家にかかるお金 合計 |

| 50,000 | 50,000 | 100,000 |

いざとなったら家計における住宅関連支出の内訳を変身させられるように貯金をしっかりしておく+保険で備えるのは合理的だと思います。

最近は特約をつけることで地震保険でも100%の金額がおりるサービスも始まっているので、残債を土地の価格まで下げることができたら最高ですね。

まとめ

地震保険は、認定基準がとてもシビアな保険で、万が一被災した場合に地震保険を使ってピッカピカのマイホームに建て直し✨は、けっこう厳しい道です。

ですが、修繕・建て替えには足りなくても繰り上げ返済の足しになるだけの保険に入っておけば、もともとの貯金と合わせて一気にローン残債を減らして家計が破綻するリスクを低く抑えることができます。

こんなはずじゃなかった…

にならないように、地震保険の中身を理解して上手に活用していきたいですね。

コメント