このブログは、貯金大好き♡妻いくらが、お金を使うほうが得意♡な夫との結婚生活において楽しく貯めて楽しく使う様を日常のおもしろ話やプンスカ話とともにご紹介する家計最適化実験ブログです。

わたしの試行錯誤がだれかお役に立てたら、と思って恥を晒していきたいと思います!

前回までの記事はこちら

マイホーム計画はこの順番がおすすめ

- どういう人生を送りたいかイメージする。(できるかぎり長く。平均寿命くらいまで。)

- その生活に必要なものを洗い出す。

- 「その生活に必要なもの」のために必要なお金を洗い出す。

- 住居費にかけられる予算を決める。

- 住居に求める条件を洗い出す。

- 住居費予算と照らし合わせて「ちょうどいい塩梅」を決める。

自分でもライフプランを引いてみた

わが家がマイホームを購入すると、こうなる予定

家を見に行き始めたのが9月頭。

マイホーム計画がなんだか実現してしまいそうだな…と思ったので、自分でもライフプランを引いてみました。

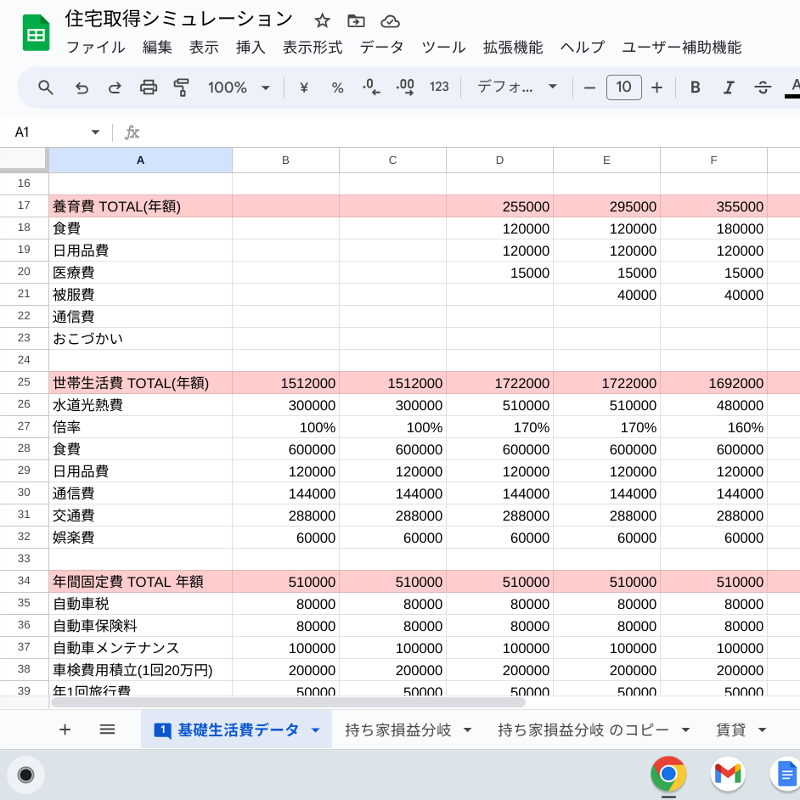

わかりやすいタイトル「住宅取得シミュレーション」

- 一番お金がなくなるパターン「家購入と同時に妊娠発覚」シナリオで計算

- 今検討している住宅を固定金利35年フルローンで購入した場合

- 子どもは育てたことがないので、世間の平均値を参考に「わが家の実数値倍率」(わが家の各費用項目の実績値/世間ではこれくらい使っているらしい費用平均)を乗じて計算

- iDeCoやNISA等元本割れリスクがある金融商品は、あくまでも運用元本のみで計算。運用益は考慮しない。

この条件で計算してみると 65歳時点ではまだ住宅ローンを鋭意返済中ですが、 現金+投資信託・株(元本) でなんとか数千万円の資産を手元においておくことができそうでした。

しかしながら、車の買い替えや子どもの大学進学と年収ダウン期が重なってしまうという晩婚あるあるで、結構スリリングな家計運営の局面が訪れることがわかりました…

買ってからでは遅いから…

実際に数千万円のお金が動くので、勉強の範囲の広さと知識習得の深さに違いはあれど、みなさん一生懸命勉強されると思います。

しかし、「技術」というものは往々にして「経験」に応じて深まっていくもの…

買ってしまってから「あぁ、やりすぎたぁぁぁ〜」と思ってもどうしようもありません。

ここはひとつ転ばぬ先の杖ということで、たくさんの事例を扱ってきたプロの意見を参考にすることをおすすめします。

プロのFPに依頼するときのポイント3つ

そういうわけで、わが家もお二人のファイナンシャルプランナーさんに力を貸していただきました。

これからFP相談を検討している場合にチェックしてほしいポイントがありますのでぜひ参考にしてください!

【ポイントその1】馬が合うかどうか

いきなり昭和のオヤジ感。

まず大切なのは、そのファイナンシャルプランナーさんと馬が合うかです。

お金の相談というのは、年収から普段のお金の使い方、将来設計…お金にまつわる様々なことを赤裸々に開示する必要がありますので、かなりプライベートな部分を丸裸にされるような感覚です。

信頼を寄せられる人か、最低限「この人になら話してみようかな」と思えるかどうかは何気に大切だと思います。

私は依頼前のメールレスポンスの遅さ、言い回しが上から目線、がどうしてもひっかかり一度依頼をキャンセルしました。

いけすかない人のいうことは、どのみち素直に入ってこない。であれば、はじめからその人のアドバイスは受ける意味がない。です。

【ポイントその2】グレーな部分がないように家計を整理しておく

これは、実際の面談を有意義なものにする上で大切なポイントです。

材料がテキトーだと出てくる答えもテキトーになる。

FPさんと実際に面談を始めてから「あれ?このお金どこいった?」と突っ込まれるのではなく、面談の最初から使途不明金を洗い出しておくなど少なくとも「『わからない』ということが、わかる」状態にしておく必要があります。

厳しいことをいうようですが、これから何十年もかけて返済する借金を負うわけなので、そもそもの家計がどんぶり勘定でコントロールできていないようでは、まだまだマイホームを買うには実力不足と言わざるを得ないと思います…。

【ポイントその3】タダより高いものはない!

相談は、非販売系のファイナンシャルプランナーさんがおすすめです。

非販売系ファイナンシャルプランナーとは

保険や金融商品、その他商品等のあっせん・販売を一切行わないファイナンシャルプランナー。コンサルティング業務で収益を得ているため、相談は有料である。(初回無料など、各種条件は事業者によって異なる)

というか、非販売系じゃないなら相談する必要ないのでは?と思います。わたしたちは、そのファイナンシャルプランナーさんが「どこからお金をもらってお仕事をしているのか」をきちんと理解しておく必要があります。

実際にわが家も、① 不動産屋付FPさん と ② 非販売系FPさん のお二方のご意見を参考にさせていただきました。

こちらは、不動産屋さんご紹介のファイナンシャルプランナーの方が無料で計算してくれたシミュレーション。

正直…もらってすぐに「こりゃないわ」と思いました。

内見の際はとても好感度の高い親切な不動産屋さんだなぁ🤍と思っていたのですが、「ひどい、騙すつもり!?」な気分になり、この不動産屋さんとのお取引は見合わせました。

- 子どもがいる想定なのに、学費が計上されていない

- 子どもがいる想定なのに、生活費増加分が計上されていない

- 持ち家のメンテナンス費用が計上されていない

一瞬見ただけでもツッコミだらけなのに「すごいですね、定年までに1,600万円も貯まりますよ💰」と言われたとき、おそらくわたしと旦那氏の顔は引きつっていたことでしょう。

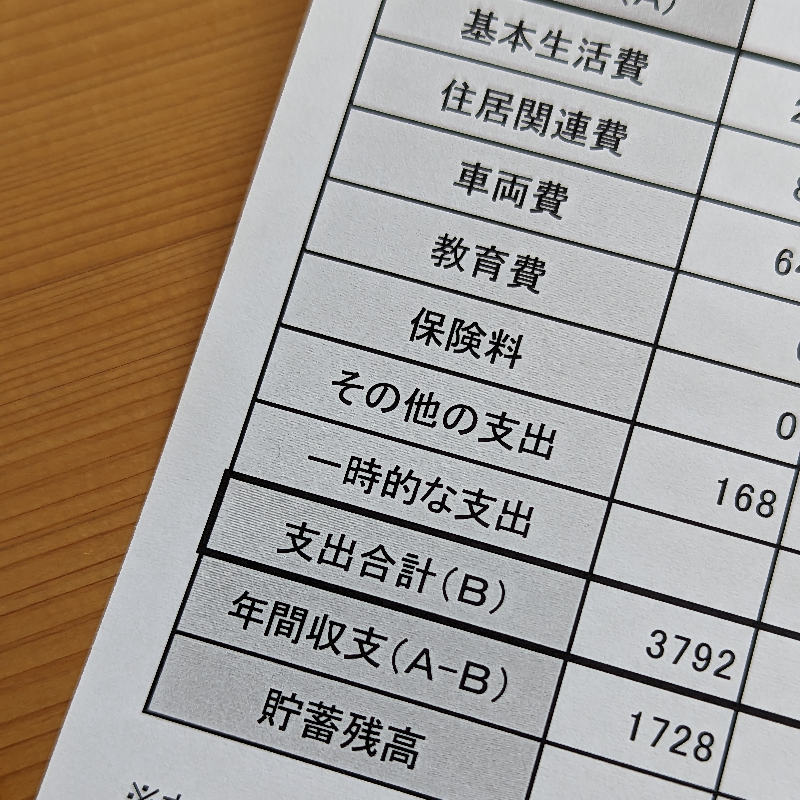

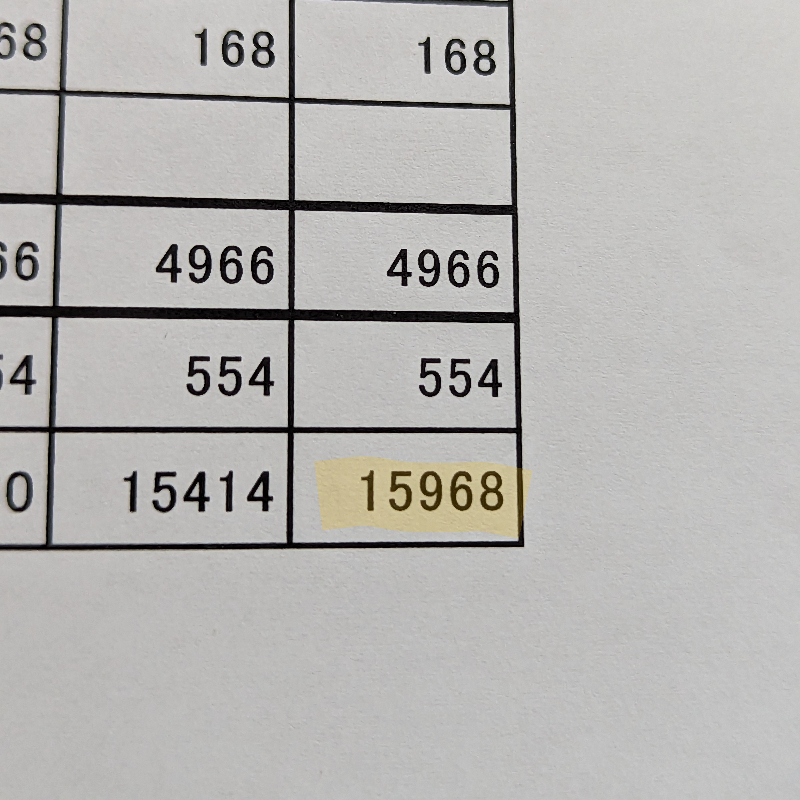

こちらは、コンサル料をお支払いして計算してもらったライフプラン。開示NGなので、表紙の一部だけちらっと。

自分で考えたシミュレーションよりも少し厳しめの見積もり、でも家を買っても問題ないですよ、という結果。

当然、養育費や教育費、物価上昇率、給与増減、自動車や家電の買い替えなどなど、この先の長い人生で起こりうる様々なライフイベントを加味した納得のシミュレーションでした。

これだけ見ると、不動産系FPさんがめっちゃ悪者に見えてしまいますが、そんなことはありません。

「価値」と「お金」は等価交換です。懐かしい、鋼の錬金術師。

画像引用:月刊少年ガンガン 公式サイトより

彼らの目的は「不動産を売ること」です。

お客さまに安心して納得してご機嫌で不動産を買ってもらえるよう努力しますし、そのセールス活動の一部としてファイナンシャルプランナーによる相談があるので、そもそも「買えません」というプランは出にくいことを知っておくべきです。そのFPに報酬(お金)を払っているのが不動産会社であれば、不動産が売れるように売れるように物事を進めていくのは事業者として至極真っ当な姿です。

この点で、不動産会社さんが紹介してくれるFPさんは「買える買えないか」ではなく「買うためにはどうするか」というシミュレーションが出てくることがほとんどで、よくよく中身を見ると「10万円の住宅ローンを返済していくためには、家族4人で生活費20万円、毎年1%ずつ昇給するよ」みたいなことが発生することもしばしば。

プランが実現できるかできないかは自分自身で判断する必要があります。

かたや、非販売系FPさんはより客観的で中立性の高い試算をしてくれるので安心度がUPすると思います。

「家を買うことを斡旋する」でもなく「家を買うのを諦めさせる」でもなく「無理なく暮らしを維持しつつ家にかけられる予算はいくら?」を検討する上では、不動産会社や銀行に都合の良いシミュレーションではなく、コンサルティング料金を払った「あなた」に利するように考えてくれるのは大きなメリットです。

現状の生活レベルをベースにして考えてくれるので、急に旦那氏が出世街道に乗ったり、爪の先に明かりを灯すような生活になったり、という破天荒なライフプランは出てきづらいです。

まとめ

- 非販売系のファイナンシャルプランナーさん

- なんとなく、馬が合いそうな人

- 家計の収支をきちんと把握できる状態にしておく

この3つのポイントを意識して、家計相談を受けてみるとよいと思います。

数千万円の買い物に対する助言を、たった数千円〜高くても数万円で受けられるのですから、お安い!

家計改善のよいタイミングにもなるので、マイホーム検討中ならぜひFPコンサル受けてみてください。おすすめです🤍

コメント